贈与と相続

|

ここでは、贈与と相続に関して説明していきます。 まず、贈与とは何かということですが、贈与とは「あげます」「貰います」という双方の意思の合意による、一種の契約です。 口約束だけでも成立しますが、土地や建物といった不動産を贈与する時などは所有権の移転登記を行うことになります。 また、贈与というのは財産を貰うわけですから、お得な印象があるかも知れませんが、お金を払わない分、贈与税という相続税に比べて税率の高い税金がかかります。 よって、損をしないためにも、必ず事前に専門家に相談するようにしましょう。 |

贈与すべきか?相続すべきか?

|

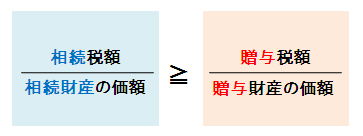

前述の通り、贈与を行った場合、一般的に相続税よりも税率の高い贈与税がかかるため、ある一定額を境に相続税よりも税負担が大きくなります。 ですから、節税対策として贈与を考える場合は、贈与と相続の分岐点を理解しておくことが必要です。 ここでは贈与すべきか?相続すべきか?についてご説明いたします。 贈与税は、ある一定額を境に相続税よりも税負担が大きくなります。 生前に贈与することで節税をと考える場合、贈与分岐点を活用することで、将来相続税評価額が高くなると思われるものを評価額が低いうちに贈与することができます。 |

贈与分岐点

毎年どのくらいを贈与すればよいか、その判断基準として、以下の税率比較表を参照のうえ、判断をします。

一般贈与

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | - |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

特例贈与(20歳(注)以上の者が直系尊属より受ける贈与)

| 基礎控除後の金額 | 税率 | 控除額 | |

|---|---|---|---|

| 0万円超 | 200万円以下 | 10% | 0万円 |

| 200万円超 | 400万円以下 | 15% | 10万円 |

| 400万円超 | 600万円以下 | 20% | 30万円 |

| 600万円超 | 1,000万円以下 | 30% | 90万円 |

| 1,000万円超 | 1,500万円以下 | 40% | 190万円 |

| 1,500万円超 | 3,000万円以下 | 45% | 265万円 |

| 3,000万円超 | 4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 | |

(注)令和4年4月1日以後の贈与により財産を取得した場合は18歳

生前贈与は計画的に

贈与後3年以内に相続が発生すると、贈与財産は、相続財産に含まれるため、相続税が課せられます。したがって、相続の開始が近いからという理由で、間際に贈与をして相続税を減らそうとしても、3年以内に相続が発生してしまうと、その効果は発揮されません。

相続対策は、今から計画的に実行することをお勧めします。

なお、財産を取得した時に贈与税を支払ってしまっている場合には、その贈与税額を相続税額から控除することもできます。

贈与に対する優遇税制の中身についてはこちらからご確認下さい。